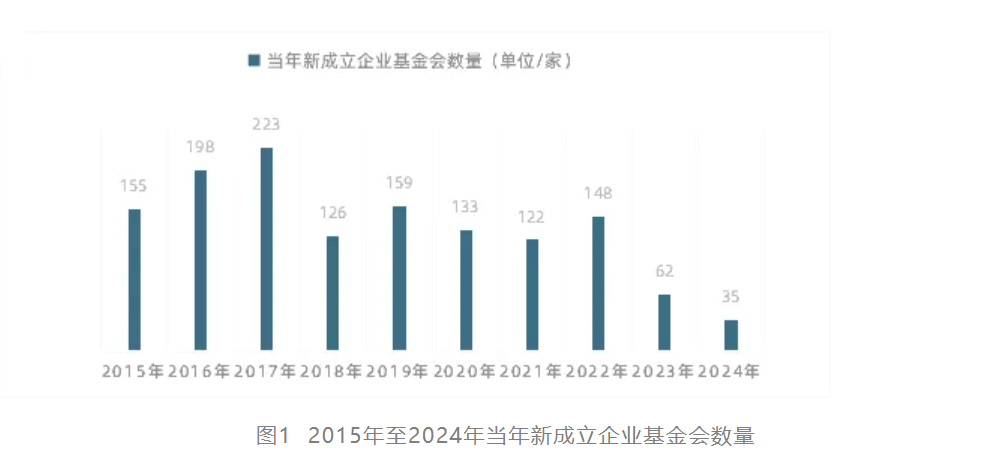

观察显示,我国企业基金会的发展态势在近三年发生了显著转变,从过去的高速增长进入当前的平台调整阶段。如图1所示,新成立企业基金会的数量在2017年达到峰值后,虽在后续几年仍保持百家以上的增长规模,但至2023年与2024年,新增企业基金会数量出现近乎断崖式下跌的情况。这一变化并非孤立现象,而是与全国社会组织的负增长密切相关。

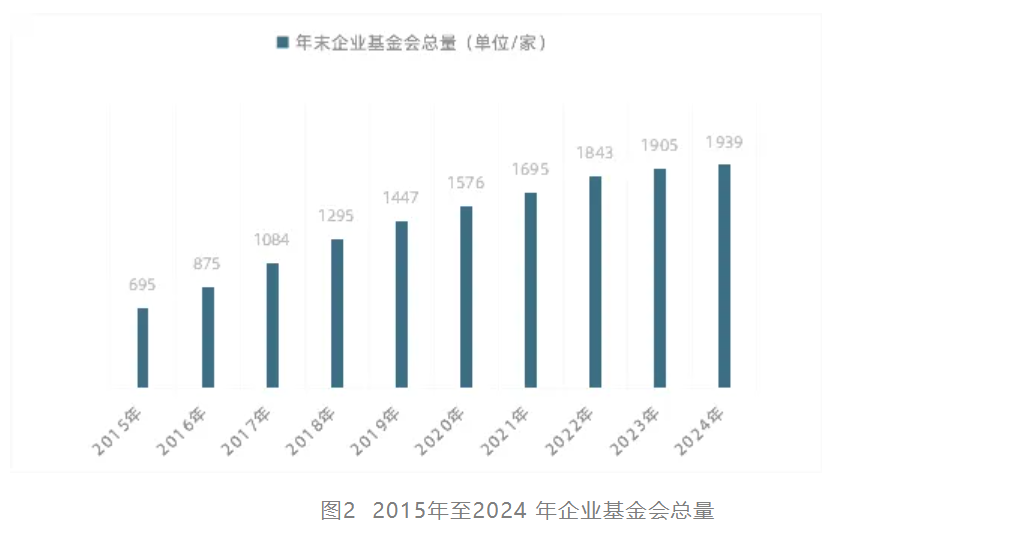

根据连续三年发布的《民政事业发展统计公报》数据,2022-2024年,我国社会组织数量持续负增长,增长率分别为-1.2%、-1.1%、-1.1%,社会组织数量稳步下降。在这一宏观背景下,企业基金会虽然依旧维持了数量的正向增长,显示出其一定的韧性和内生发展动力,但增速已明显放缓。具体来看,2022-2024年,企业基金会总量的年度涨幅分别为8.7%、3.4%、1.8%,增速逐年收窄,反映出行业整体步入深度调整与高质量发展的新阶段(见图2)。

从全国基金会的结构占比来看,企业基金会的数量占比保持稳定。如图3所示,2015-2022年,企业基金会在全国基金会总量中的占比虽偶有波动,但总体呈现稳步提高的态势。值得注意的是,2022年-2024年这三年间,企业基金会在全国基金会的占比一直保持在19.8%的水平。这表明,企业基金会个体增速放缓的现象,符合全国基金会行业整体发展趋势,企业基金会在整个公益生态系统中的地位并没有动摇,反而在行业整体收缩的背景下展现出一定的韧性和稳定性。

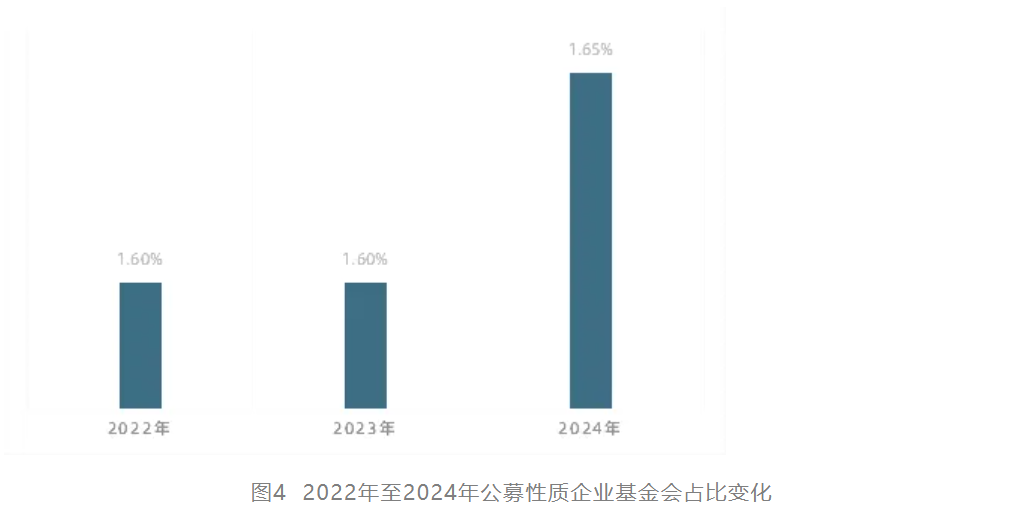

1,939家企业基金会中,具有公募资格的为32家,占比1.65%,较上两个年度 1.60%的占比有所上升(见图4)这一变化反映出在公募政策环境逐步放宽的背景下,部分企业基金会开始积极争取公募资质。

2024年9月5日,新修订的《中华人民共和国慈善法》证实试行,第二十条规定:“慈善组织开展公开招募,应当取得公开募捐资格。依法登记满一年的慈善组织,可以向办理其登记的民政部门申请公开募捐资格。”该条款将申请公募资格的登记年限由原来的两年缩短为一年,降低了门槛。随后,民政部在新修订的《慈善组织公开募捐管理办法》中,对慈善组织公开募捐资格申请条件进行了相应调整。这些政策变化为企业基金会获取公募资格创造了更为便利的制度环境,有助于推动其通过合法合规运营拓展募资渠道,增强公益服务能力。

但同时也能看到,尽管政策层面已经释放出积极信号,但目前真正成功转型为公募基金会的企业基金会数量仍非常有限,期待未来有更多企业基金会能够不断提升自身管理能力,积极响应政策导向,把握资质开放机遇,逐步实现从企业内源性公益输出向社会资源整合平台的转型,在更广范围内发挥公益效能,提升社会影响力。

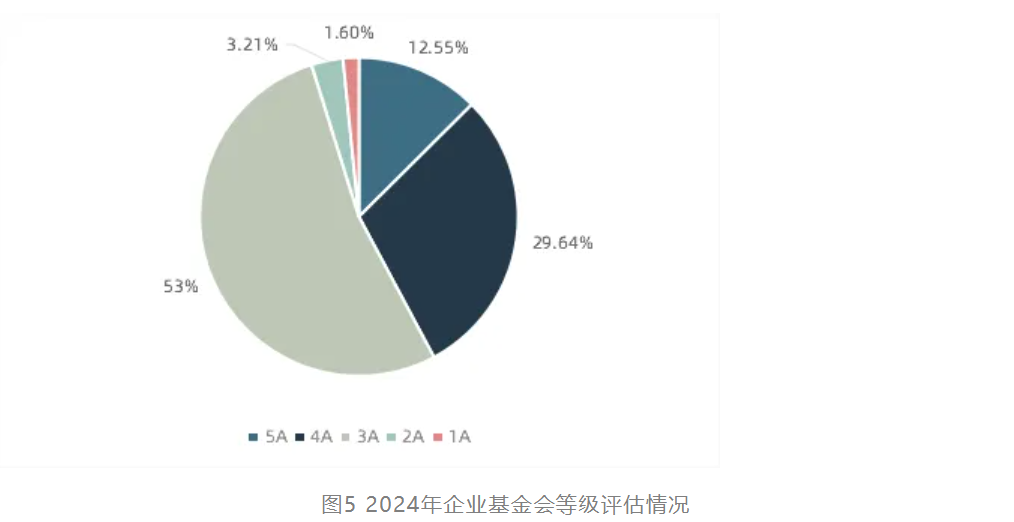

2024年,749家企业基金会披露了等级评估结果,其中5A级94家,占比12.55%;4A级222家,占比29.64%;3A级397家,占比53%;2A级24家,占比3.21%;1A级12家,占比1.60%。

超过95%的参评企业基金会获得了3A及以上等级,在内部治理、合规性与专业性上达到了行业基本要求。但同时也要看到,评估结果分布呈现中间大、两头小的特征,更优质的引领型企业基金会(5A)和亟待改进的尾部企业基金会(2A及以下)都相对较少,行业基础稳固但卓越引领不足,需要培育更多优质企业基金会来引领行业整体创新与提升。

此外,值得注意的是,仍有相当比例的企业基金会未参与等级评估。评级所需的成本投入、合规压力、流程复杂性等因素,使得部分企业基金会选择暂不参与,这一现象折射出当前的评估体系与组织实际能力及需求并不完全适配。

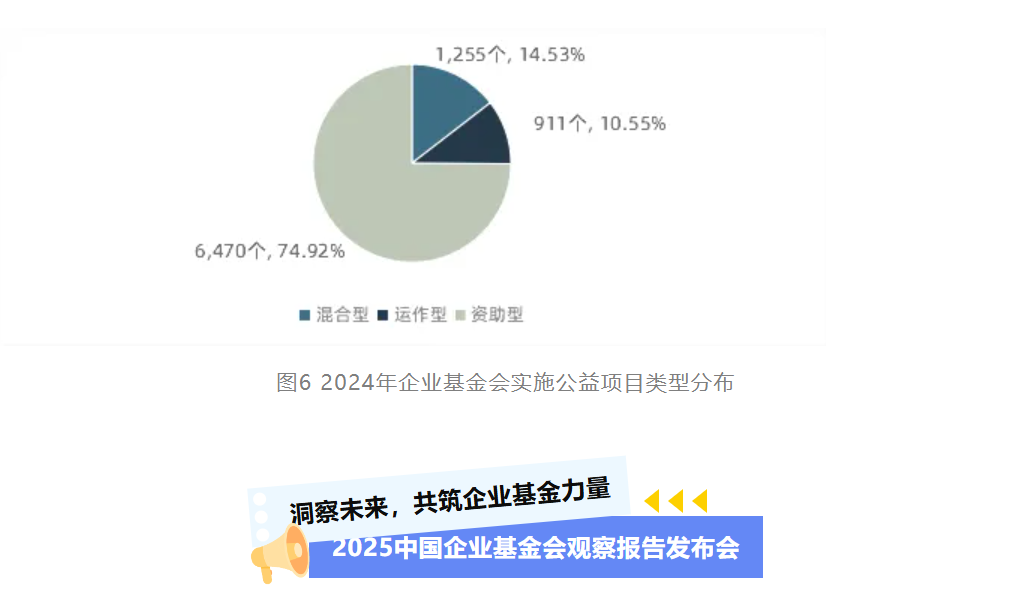

2024年,根据公开项目执行模式的8,636个项目统计,其中,资助型项目6,470个,占比74.92%;混合型项目1,255个,占比14.53%;自主运作型项目911个,占比10.55%(见图6)。

资助型项目占据主导地位,既是企业基金会基于自身禀赋的理性选择,也是公益行业专业化、精细化发展趋势下的必然结果。随着公益生态进一步成熟,企业基金会或将在“战略资助”“影响力投资”等更高阶的资助模式上持续探索,在保持资源供给角色的同时,更深度参与社会问题的系统性解决。

《中国企业基金会发展报告》已凭借其权威的数据分析与深度洞察,连续两年赢得行业高度认可。今年,报告将首次进行三年数据的深度对比,通过纵向视角,清晰揭示企业基金会在数量规模、资产状况、项目投入、地域分布、关注领域、运作模式等方面的演变轨迹与核心趋势。报告将融入更多深度观察,剖析经济下行周期下企业基金会的适应性策略、创新实践以及潜在风险,为行业提供极具前瞻性的思考。